国民年金の受給資格とは?

まず、国民年金の受給資格から調べてみましょう。

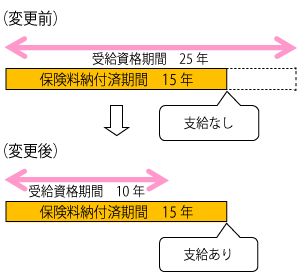

老齢基礎年金の受給資格期間は今まで25年間納めないとえられませんでした。

しかし、2017年4月実施予定の消費税10%引上げの時期に合わせて実施されるよていですが、そもそも最近になって、消費税が2017年4月に実施されるのかも怪しくなってきました。

消費税云々はこのブログの範疇でないので割愛しますが、今後受給資格期間が25年から10年に短縮される可能性が出てきました。

これは朗報ですね。今まで15年しか納めておらず、年金が貰えないと思っていたら年金受給資格ができた。ってことですからね。

ただ、注意しなければいけないのが、受給金額は相当安いです。

生活保護を推奨するわけでは決してないのですが、生活保護の方が生きていくうえで現実的な金額を受給できるかもしれません。

受給資格がなければ1円も貰えないの?

国民年金を25年納付しないと受給資格は得られませんでした。今後はもしかすると10年に短縮されますが、それでも10年は納付しなければ年金受給資格は得られません。

しかし、受給期間が満たなくても支給される年金というものもあります。

国民年金を分割してみると?

国民年金はその中身を3つに分割することができます。

老齢基礎年金

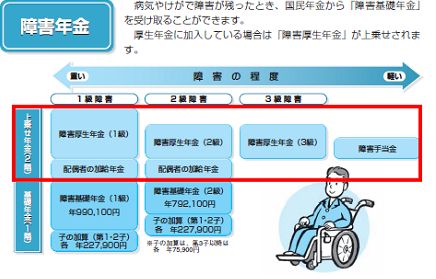

障害基礎年金

遺族基礎年金の3種類からなっています。

国民年金を納付していると、受給資格期間未満でも、障害者などになった時に障害基礎年金が受け取れます。

ただし、これには条件があります。

障害認定日(初診日から1年6ヶ月を経過した日)において、障害等級の1級あるいは2級に該当しているかどうかです。

そして、もう一つが大雑把に言えば保険料を払わなければならない期間の2/3以上、そして障害認定日の14ヶ月前から前々月までの1年間(カラ期間を含む)に保険料の未納がないことです。

凄く簡単に言います。

受給資格を得られる前でも、不幸にして障害者になった場合、なった日から過去に未納がないかどうか。

6年間国民年金を納付していて、受給資格期間にあと4年たりないけれども、障害者に認定されたら障碍者年金が貰えますよ。ってことです。

納付要件に1月でも足りなければ障害年金を請求しても不支給となります。

*ねんきん定期便で「納付済」となっていても、納付した時期がわかりません。

初診日より後に納付した保険料は、その傷病の障害年金請求に使用できません。

滞納し初診日より後に支払った場合は不可ということです。

滞納していて、障害者になってあわてて納付してもそれは認めませんよ。っていう注釈つきです。

障害基礎年金の額は

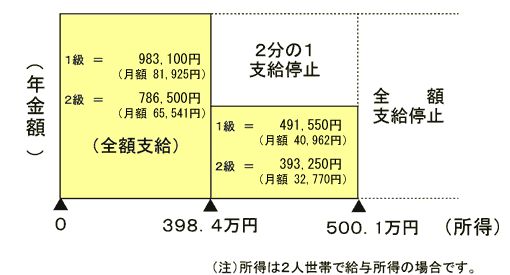

1級または2級の障害者となった時に、年金が受け取れます。現在は1級だと100万円余り、2級だと80万円余りの年金額ですから、老齢年金が約80万円

障害基礎年金は65歳以上は受給できない決まりです。

将来65歳になった時に国民年金がもらえるかどうかわかりませんが、今現役で働いている人が、事故等で障害を負った時にもらえる年金も含まれています。

そう考えると、国民年金を納付し続けるのは保険的な要素も大きいのではないでしょうか。

所得制限というのがあって、年収が500万を超えると障害基礎年金は支給停止になります。