国民年金しか掛けて来なかった自営業の老後

サラリーマンと違って、自営業には定年がありません。

働こうと思えば何歳でも働けます。

そのため、自営業の年金はサラリーマンと比べると低く設定されています。

もちろん、サラリーマンが加入している厚生年金よりも掛け金が安いので

将来もらえる年金も安くなります。

あなたは何歳まで働くつもりか?

例えば、大手企業のサラリーマンの場合

部長とか課長とか、いわゆる役職が無くなる

役職定年が55歳にむかえます。

この制度は後任の若い部下達へ役職をゆずることによって

下の世代のモチベーションを維持すると同時に

毎年昇給してきた社員の給料をセーブする目的です。

従って、55歳になると、役職がなくなり

会社によっては、主査とか一見するとどんなポジションか

わからない肩書きになり、役職手当がなくなる分給料が減ります。

(減らない会社もなかにはあります)

そして、60歳になって一旦、定年退職します。

今は雇用を65歳までと政府によって押し付けられているので

上場している大手は60歳以降も契約社員として雇用しますが

現役時代の50%とか60%の給料になります。

65歳で本当の定年を向かえ、以降は年金生活に入る人が多いです。

自営業の場合は、65歳だろうが70歳だろうが

本人が望めば80歳でも働けます。

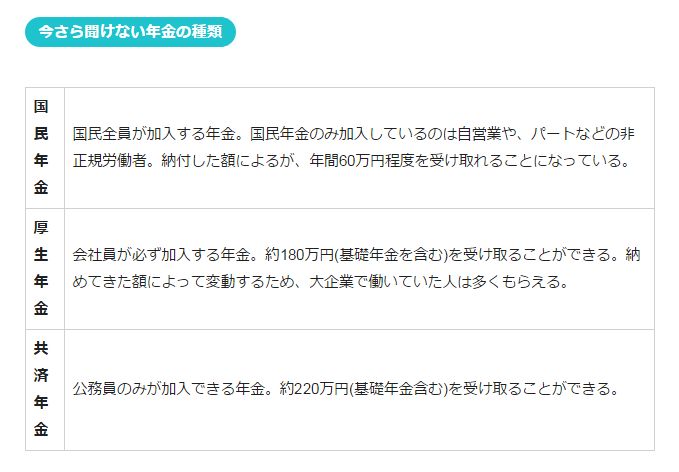

国民年金という制度は

「自営で生涯利益を上げ続けられる」という前提でその補助にあります。

要は、国民年金だけで生活するという概念はありません。

あなたが、働くのを辞めた時にいくら必要か計算して

事前に貯蓄している必要があるわけです。

自営業の老後は想像以上に厳しい

自営業の場合、国民年金に40年加入していた場合で

65歳から年778,500円(月65.875円)受給できます。

夫婦だと月約13万円。

これは40年納付した場合の話で、実際に40年納付した人は少なく

途中で免除制度を使ったり、未納期間があったりして

実際はもっと少ない金額の人がほとんどです。

統計では、老後の生活費は月35万円必要(夫婦で)

35万円の根拠は、夫婦で月に数回外食をして

年に数回の国内旅行をして、というような生活をした場合です。

この35万円の生活をしようと思ったならば

自営業が夫婦で月13万なので、35万円とすると

月に22万円足りません。

事業を止めた歳を仮に73歳とします。

現在の平均寿命が83歳ですが、長生きした場合を考えて

93歳までと考えると、20年分の貯蓄が必要になってきます。

月に22万たりないので、年264万円足りません。

22年分は

264万円×22年=5800万円必要になる計算です。

今回は35万の生活費で計算してみましたが、

ご自分でも実際いくら必要か計算して見て下さい。

毎年の節税と老後の退職金作りのために

国民年金基金

掛け金の上限は月68,000円

個人型確定拠出年金に加入している時は、その掛け金と合わせ

68,000円が上限。

小規模企業共済

個人事業主のための退職金制度。掛け金月額は1,000円~70,000円の範囲内。

掛け金は全額「小規模企業共済等掛金控除」できます。

個人型確定拠出年金

掛金と運用収益をもとに給付金額が決まる年金。

自営業は国民年金基金の掛金と合わせ68,000円が上限です。

掛金全額が「小規模企業共済等掛金控除」できます。

個人年金

生命保険、損害保険、日本郵政等が引き受ける保険型年金。

この個人年金については、賛否両論あって

預けたほうがいいというファイナンシャルプランナーもいれば

止めといた方がいいというファイナンシャルプランナーもいます。

良く調べることをオススメします。