年金って月々いくら払うのですか?

そして、老後になった場合、年金はいくらもらえるのですか?

まず、

年金保険料は

国民年金は毎年上がりますが2017年から先は

上がらないことになっています。

2017年以降は月額16900円で固定。って知ってましたか?

基本的に、2017年以降は保険料が上がらないとなると

財源は大丈夫なのでしょうか?

いや、保険料を上げろという意味ではありません。

いつまで払えばいいのか?

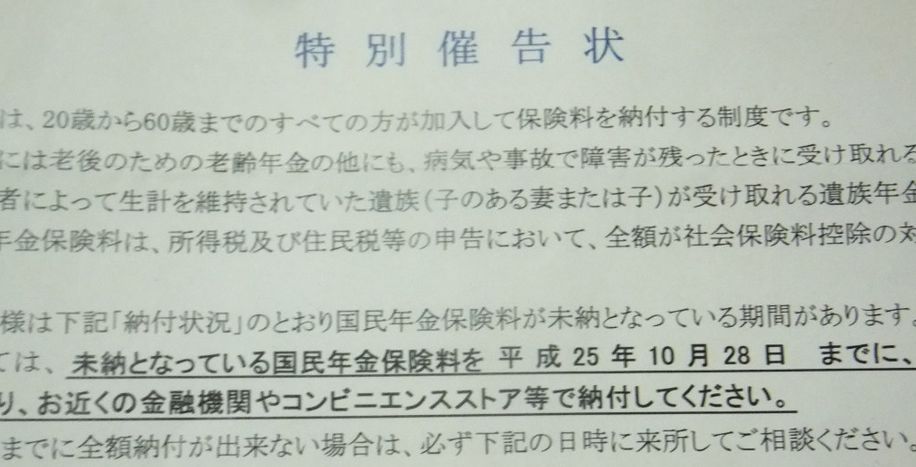

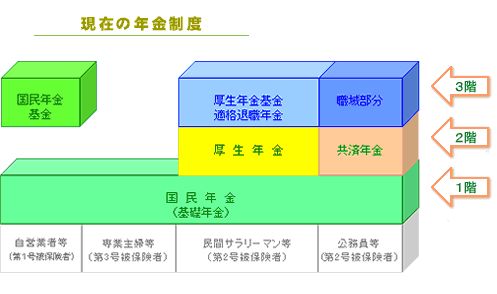

20才以上60才未満の全ての国民は、国民年金が種別する三種類のいずれかの被保険者です。所定の年金保険料を納付しなければなりません(第3号被保険者を除く)。例外はありません。

被保険者の種別

・第1号被保険者:主に自営業者など

・第2号被保険者:会社員、公務員など

・第3号被保険者:第2号被保険者の配偶者で被扶養者

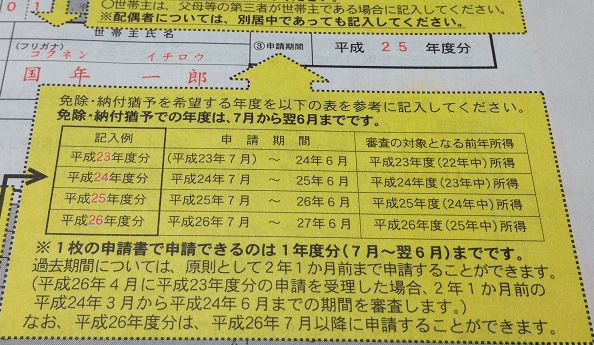

第1号被保険者~第3号被保険者の加入期間(年金保険料の支払い期間)が300か月=25年相当あると、年金の受給資格を得ることができます。

さて、質問者のように、第1号被保険者もしくは第2号被保険者であった被保険者の受け取る年金は、次のようになります。

・老齢基礎年金:第1号被保険者と第2号被保険者の合算加入期間に応じた金額

・老齢厚生年金:第2号被保険者の加入期間で納めた厚生年金保険料に応じた金額<標準報酬月額で決定、個人差あり>

筆者(注):老齢基礎年金の額は、加入期間が同じであれば、個人差はありません。

国民年金、厚生年金合わせて25年以上納めている人が対象になります。

会社員である場合、25年納付済みであったとしても退職されるまでは、

厚生年金に加入となります。

その場合、加入期間とお給料額で受給金額が決まることになります。

国民年金だけは20歳から60歳まで加入義務があり、最上で40年480ヶ月

この期間払い続けて満額支給となります。

24年度は年額786500円でした。

月額にすると

65,500円ですね。

通常は60歳になった後は保険料を支払う必要は無いのですが

万が一にも60歳になるまでに25年間に満たない場合

あるいは、年金の支給額を増やしたい人のために

その後に「任意加入」という制度を使って

保険料の支払いを続ける制度があります。

任意加入は70歳まで可能なので

最悪、45歳から加入を始めたとすると

なんとか70歳からの支給はうけられるようになる計算です。

しかし最近政府内では

払い込み期間を65歳までにしようとする意見や

それに伴い

支給開始年齢をさらに5年引き上げて

70歳から。という話も政府内ででているようですね。

そうなると、年金の総額は(受け取る総額)

払った金額より相当すくなくなるのではないかと思います。

雇用の仕組みが変わってしまい

非正規雇用が増えてしまった現在だと

年金をまともに支払っている人の割合が

60%を上回ったと厚生労働省が発表しましたが

厚生年金 支払い期間

これはサラリーマンが支払っているのでさほどまで問題ではないですが

国民年金 支払い期間 これの

収入が低すぎて支払いできない人が増えてきています。

また、厚生労働省の発表にはカラクリがあって

年金 支払い期間のうち

免除や猶予者が増えてくると分母が減るので割合が高くなってしまいます。

ですから実数はもっと低いとみるべきだと思います。

年金制度は今や、危うい制度になりつつあるので

自分で予防していく準備が必要です。