Contents

日本人の平均寿命83歳に対応できない年金財源

今の年金システムが始まったのは1961年になります。

その時の日本人の平均寿命は68歳でした。

年金システムが始まった時は受給開始が60歳からでした。

平均寿命-8歳の60歳から受給開始。

現在は受給開始は原則65歳です。

現在の平均寿命が83歳なので、

平均寿命-18歳の65歳から受給開始。

これでは年金の財源が無くなるわけです。

当初は年金受給後8年で平均寿命だったのが

今は年金受給後18年で平均寿命を迎えます。

10年多くなってりうわけです。

今後、日本は寿命が今よりもっと伸びるだろうと言われています。

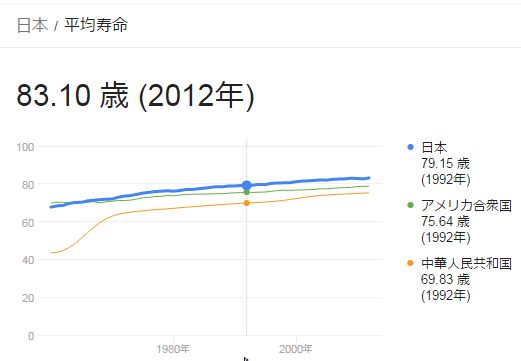

2012年での日本の平均寿命が83.1歳ですが

40年前の1972年当時は今よりも10歳若い

73.51歳が平均寿命でした。

それから20年たって、1992年当時の平均寿命は79.15歳と

1972年から比べると約6歳平気寿命が延び、それからさらに20年

2012年には約4歳延びています。

ISP細胞の発見やDNAの解析技術も進み

この数年で医療技術が飛躍的に伸びてきています。

おそらく、

これから10年後(このブログを書いているのは2015年)の

2025年には平均寿命は今より3歳ほど延びているでしょう。

さらに

2013年厚生労働省が公表してる「生命表」によれば

83歳で、約半分の人が生きています。

約半分の人が生きているわけですから、さらに長く行き続ける可能性があります。

このことから

老後資金は平均寿命まで食いつなげればいいというわけにはならない。

では何歳まで生きると考えた方が妥当か?

4人に1人が生きている年齢までと考えると91歳まで必要になります。

現時点で!

あと10年たって、寿命がさらに延びると、95歳位まで生きるつもりで

老後資金が必要になるのではないか?と思います。

そうなると、年金財源はますます枯渇していくのは目に見えています。

10年で給付負担倍率は劇的下がる!

給付負担倍率とは納めた金額に対してどれくらいの倍率で

老後年金が受給できるか示す割合。

現在は、給付負担倍率は6倍です。

だから、今の年金世代はたまに外食したり

友人や夫婦で海外旅行に行け、自活した生活ができるようになってます。

現在、40歳以下の人は最低1000万払い損すると言われています。

今の年金世代は現役時代の生涯平均年収の6割以上を支給されていますが

40歳以下の人は3割以下と考えられます。

現在の現役世代は高度成長の頃とくらべ

正社員比率が少ないので、生涯平均年収も

今の年金世代より130万ほど少なくなっています。

生涯平均年収が仮に400万あったとしても、手取りで

300万台なので、相互にもらえる年金の月額はせいぜい8万くらいです。

国民年金にいたっては5万円いかないのではないかと思います。

老後破産対策のために外貨預金を

しかし、素人がはまりやすい罠が!

外貨預金の売り言葉は

「金利が高い海外でお金に働いてきてもらいましょう」

銀行のキャンペーンでこんなのもあります。

「外貨預金優遇プラン。豪ドル1ヶ月物、年10%!」

思わず飛びついてしまいたくなる?

これ罠です。

様々な運用金利は「年利」で表すことになっています。

この場合、10%というのは文字通り、年10%のこと。

キャンペーンの内容に「1ヶ月物」とありますよね。

だからこの場合、年利10%で運用してくれるのは、1ヶ月だけ。ってことです。

あれ?銀行がこんな詐欺まがいのキャンペーンを?

と思わないで下さい。このキャンペーンに嘘はありません。

勘違いしたのはあなたの方です。

その他、外貨預金については

10%は税引き前なので、利息に税金がかかる。

為替手数料がかかる。

この為替手数料が意外と高額。

豪ドルの場合、1ドル2.5円。往復だと5円。

かりに1万豪ドルを預けたとして、なんだかんだと手数料がかかるので

1豪ドル=97.5円

1万豪ドル=975000円

1ヶ月後に解約したら、なんだかんだと手数料引かれて

同じ為替レートの場合で受け取りが93万ちょい。

1ヶ月で4万5千円の損。

もうかったのは銀行だけ。

外貨預金で損をしないための注意点

銀行は利率がこんなに高いよ!って宣伝してきますが

騙されないこと。利回りを見ること。

為替手数料が安い所を選ぶこと。

大手銀行は高い。行員の給料が高いからかもしれませんが

高い手数料で儲けてます。

ネット銀行などは1円以下で安い所も多くあります。

為替手数料が安ければ、お金を増やすことができるようになります。

以上を注意してみて下さい。