介護保険の自己負担が2割にアップ?

老後の生活資金は年金と僅かな貯金だから大事に使おうっと思っていたら、2015年8月から2割負担になって、さらに年金が足りなくなって貧困に拍車がかかりつつある事実。

今まで1割負担だったのが2割負担になったからと言って、単純に倍ではないのですが。

これを見てください。

単純に倍ではないのですが、増えます。

そもそも少ない年金なのに自己負担とは。

国民年金を40年間掛けてきても、実際にもらえる金額は月に平均5万5千円。

厚生年金の人で、月平均22万円。

持ち家の人はまだいいほうで、賃貸に入っている人はここから家賃が引かれます。

そして介護保険の自己負担も引かれます。

普通に生きていくのにお金もかかって、さらに10年間で2000万って。

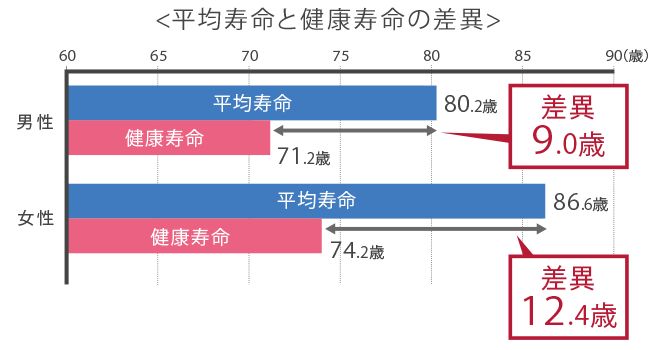

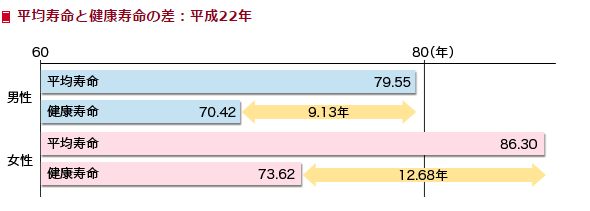

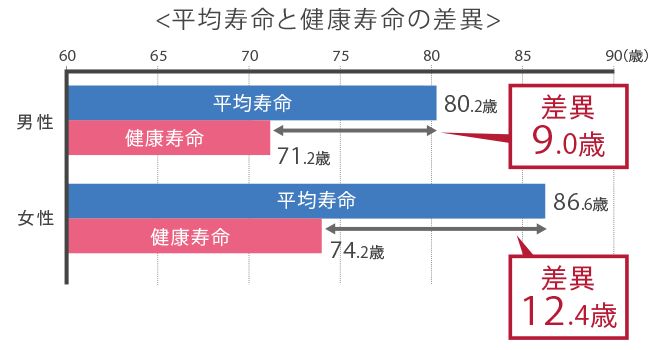

男性で9年、女性で12年。

平均寿命までに必要であろう介護期間です。

もちろん、平均寿命なので、それ以上生存する場合はもっと必要です。

生命表では90歳で4人に1人が生きている。

生命保険会社が、保険料を試算するときのたたき台にしている生命表では90歳で4人に1人が生存している計算になります。

90歳まで生きると仮定して老後の生活資金を考えよう。

それでも年金で生活していかなければなりません。

男性の場合、72歳まで介護サービスを受けずに生活して、73歳から介護サービスを受け始めると、介護のステージによって負担金は変わってきますが、90歳までの約18年間、介護サービスの負担金をはらわなければなりません。

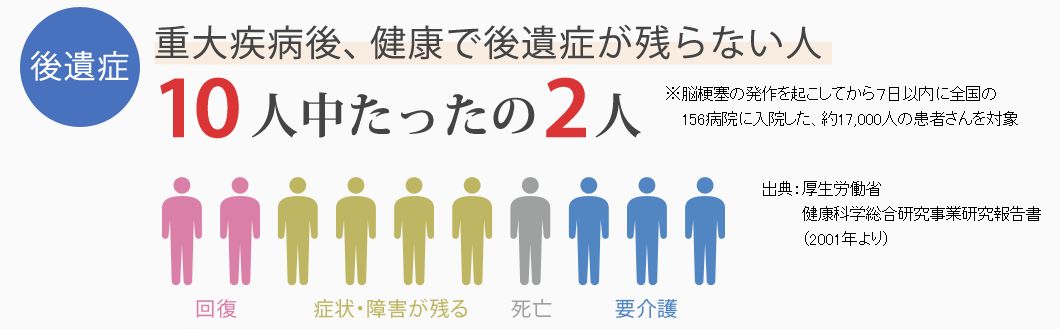

しかも、重大疾病になるとさらなる負担も。

その額、約4000万円。

今は2割負担ですが、今後3割、4割って負担金増えてきたりして。

十分ありえる。

なぜなら医療費の自己負担の推移を見ればあきらか

1973年1月、老人医療自己負担を無料化に。10年後の1983年に老人医療自己負担を定額制になって、1986年には負担額の見直しを行い、2002年、老人医療自己負担1割負担になりました。そして現在は3割負担。

2002年に1割だった老人医療自己負担が2015年は3割です。

医療保険の負担は増えたけど、介護サービスの負担金は増えないよ。とは断言できませんよね。普通に考えたら

これから平均寿命が伸びて、少子高齢化がどんどん進み、老人医療保険の負担も増加。介護サービスの自己負担も益々増加。

ってことになりますよね。きっと。

ついでに消費税もあがるでしょうね。

現役時代にどのように資産形成したか?プロのアドバイザーが必要

毎月、給料の一部を銀行に預けても利息はほとんどつきません。

そうなると、自分で自分の資産をどのように増やすか真剣に考える必要があります。

ただ、ここで問題が。

毎日、会社に行って夜遅くに帰宅して、休みはグッタリ。

さすがにそんな状態で資産運用まで頭が回らないので、どうしようか悩んでいたところ

プロのFP(フィナンシャルプランナー)に教わるサービスがあるのを知りました。

そこで、実際に話を聞いてみました。話を聞くのは無料でした。しつこく営業もしてこないので何人かの話を聞いたうえで、自分に合う投資先で運用を始めています。