少子高齢化の影響で公的年金が破綻?

国民年金や厚生年金が破綻すると言われています。事実、このブログでも年金についていろいろな見方から検討を重ね、対策を練ってきています。

厚生年金は2033年に財源が枯渇。国民年金は2037年に財源が枯渇。という試算をする人もいれば、もっとはやく2020年で年金は破綻するという人がいます。

いづれ年金が破綻するにしても、時期は後ろにして行きたいと思うのが人情ですよね。

実際ね年金は破綻するのか。そしてそれは何時頃なのか?を検証していきたいと思います。

まず始めに、

ベストセラー『10年後に食える仕事 食えない仕事』を書かれた渡邉正裕氏の意見

東京五輪が開かれる2020年までは財政出動により暴落は起こらず、Xデイは2021年にやってくると考えています。

現在、国の借金は1000兆円を超えており、絶え間なく増え続ける利子の他に、財政赤字によってここ2、3年は毎年40兆円ほどが積み上がっています。今後もしばらくは同程度の赤字が続く見込みですから、消費税を仮に10%にしても到底プラスにはなりません。少子高齢化がさらに進みますので、GDPが増えて税収が上がることも考えにくい。このままではいずれ間違いなく日本国債は信用を失い、暴落して国家財政を破綻させます。最も悲惨なのは高齢者です。年金の支給額が急減し、国内金融機関にある預金は保護される1000万円以上は戻ってこないでしょう。困窮する高齢者が増えることになると思います。

国の財政が破綻すれば、年金どころではありませんが、一方で、国債と国民の貯蓄高がほぼイコールなので、緊急処置として、預金封鎖して強引に国民の預金で借金をチャラにしてしまえば国家の財政破綻は免れるという考え。

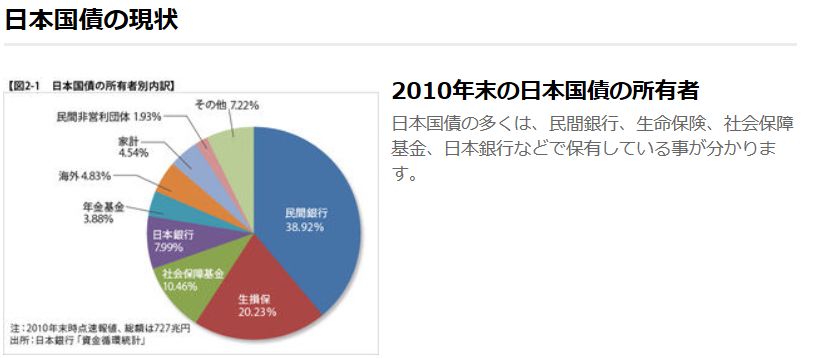

国債のほとんどは銀行が保有しています。

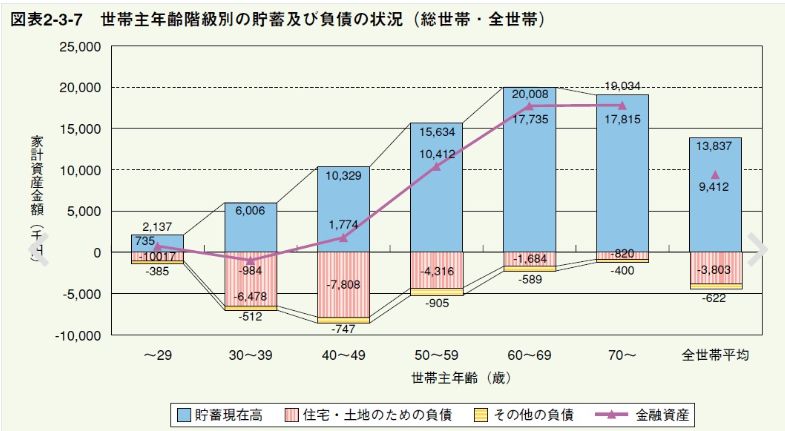

そして、国民の年代別金融資産の割合

この図をみると、40代以下の金融資産はほとんど無いことが分かります。

金融資産が突出して多いのは60代から上の世代です。

つまり、こういうことです。

今の国の財政赤字は国債を発行することでなとか辻褄を合わせている。その国債を買うのは金融機関である銀行や生保会社、そして銀行や保険商品にお金を貯蓄、保険をかけているのは60代以降の世代がほとんど。

国は60代以上の世代は貯蓄を取り崩して生活してほしくない。できれば年金だけで生活してほしい。でないと銀行から預金がなくなり国債を買ってもらえなくなる。

では年金は沢山だしましょう。

しかし、銀行預金が少ない、あるいは無い世代。特に40代以下については年金を沢山支払う義務もメリットも無いから年金も多くあげなくていいや。

といった理論になっているのではないか?という考え。

しかも銀行預金がいわば担保としてあるわけで、最期の手段としては預金封鎖もあるし。

そこで財源を使い果たして2020年で破綻。あるいは破綻寸前で預金封鎖して国債をチャラにしてしまおうというシナリオ。

これが2020年で年金破綻派の意見ですよね。

一方、2030年までは大丈夫という意見もあります。これについては次回。