厚生年金と国民年金の受給額推移?

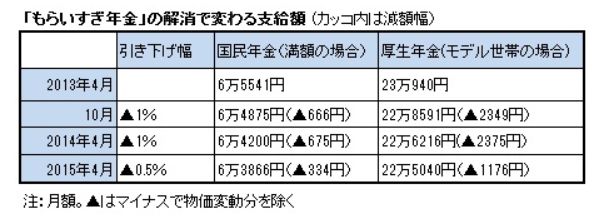

もらいすぎ年金でこれから年金の減額が始まってきますよね。

日本の公的年金には「完全自動物価スライド制」という制度が採用されていて、物価が上がれば同じだけ年金額も上がるし、逆に、物価が下がれば同じだけ年金額も下がる仕組みになっている。

しかし、過去の一時期、完全自動物価スライド制が「凍結」された時期があった。すなわち、2000年度から02年度までの3年間、実際には物価が下落していたのにもかかわらず、年金額は下げずに据え置かれたのだ。年金を引き下げることで高齢者から反発が出ることを恐れた当時の「自公政権」が、高齢者優遇の政策として取り入れたのである。

物価が下がっているけど、有権者にはいい顔しなきゃ選挙に勝てないから、完全自動物価スライド制を凍結して、選挙を有利に進めてきたものの、このままでは年金制度が破綻するので、そろそろ優遇処置をやめますよ~。

っていうことから年金額の削減が始まっています。

もらいすぎ年金」の解消は、マクロ経済スライド実施への道を開くことを通じて、受給世代への「痛み」の負担が本格的に始まることを宣言することになるのだ。

平均寿命が延びてる⇒誰でも老後破綻の可能性が?

65歳の時点で貯蓄が最低5000万円なければ、平均寿命が延びた日本人は満足な老後を暮らせないと言われています。

これね。実は大きな落とし穴があるんですね。

この貯蓄って、自分達のことしか考えていないんですよ。

?

ん?どういう事?

って思いますよね。当然です。

65歳で5000万。

あなたは何歳まで生きますか?

日本人の平均寿命が83歳前後です。約20年ありますね。

今、平均寿命はどんどん延びています。そのうち90歳とかになるそうです。

最新医療のおかげで平均寿命は延びていますから、あなたの寿命が延びるかわりに、あなたの親の世代も平均寿命は延びています。

ここが問題なんです。

65歳までに5000万貯めるには、ローンで家は買わない。なぜならこれから人口が減るから、売りたくても売れなくなる。資産とならないから。

生命保険は最低限だけ。これ、意外と知らない人多いのですが、生命保険入っていなくても高額医療や入院費用は公的サービスで支払い可能です。

高額医療費って上限決まってて、所得によりますが、44,000円だったり、88、000円だったり。

毎月生命保険に1万とか2万払うくらいなら貯蓄しておいた方がいい。(個人の見解です)

車やレジャーはしない。(単なる消費活動だから)

これら3つのことは我慢してセッセと65歳になるまでに5,000万貯めましょう。つまらない人生のような気がするけど。

あなたが50代の時、親は80代でしょうか。

そろそろ認知症が始まって、親の介護を考えないとならない世代です。

加えて、晩婚化になってきている家庭が多い昨今、子供が高校進学、大学進学と一番お金がかかる時期です。

50歳から60歳までが実は一番お金が必要な時なんですが、同時に老後に向け5,000万の貯蓄に向けて頑張らなくてはならない時期でもあるんです。

こんな状態で65歳までに5,000万貯蓄できるのか。

普通に考えたらできません。でもしないと老後破産して下流老人へまっしぐらです。

ですから今のうちに対策をしていく必要がありますね。