年代別に年金受給開始までに

いくら貯めておく必要があるか考えてみましょう。

32歳既婚家庭。子供2歳の3人家族

夫:サラリーマン 月収30万円。年収420万円

妻:専業主婦

年金受給開始まで、まだ30年以上あります。

今時の世相を反映して

夫の給料は昇給しません。

60歳で一旦定年退職します。

その後は1年契約の契約社員

給料は現役時代の半分。210万円です。

65歳まで勤めたと仮定します。

32歳から65歳までの所得合計

32歳~60歳まで

11,760万円

61歳~65歳まで

840万円

合計

12,600万円

これ税引き前です。

税引き後は

10,080万円

だいたい1億円ってところでしょうか。

1億円を33年で割ると

年、303万円が手取りになります。

303÷12=25万円

60歳まで

25万円以下で生活しながら

いくら用意しなければならないか考えてみましょう。

※30年後の受給開始年齢は70歳とか75歳とか

意見がありますが、考慮してたらキリがないので

あくまで65歳受給開始とします。

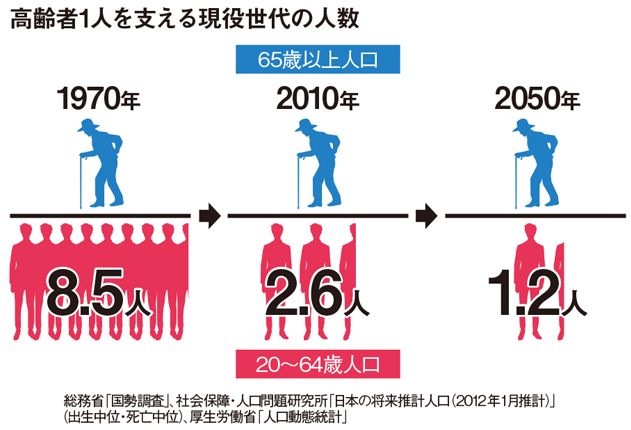

2015年に32歳の方が65歳になった時の西暦は

2047年。

1,2人で1人の老人を支える状況になっています。

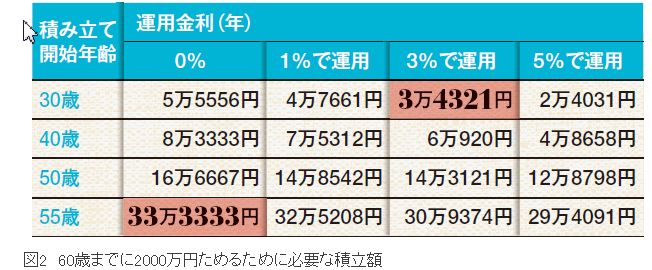

諸説あり、60歳までにいくら必要か?

1億という説もあれば

楽観的なFAに言わせると最低2000万と

いう説もあります。

定年退職の退職金を当て込んで

2000万という数字を出してきていると思います。

そこで、ここでは

2000万を貯めるためにそうするか

考えていきたいと思います。

3%で運用した場合、

毎月3万5千円の貯蓄が必要です。

年収420万の方だと余裕見て

月25万として考え、そこから3万5千円を

貯蓄にまわしましょう。

子供にお金がかかる40代は貯蓄できないので

40代までの数年で1000万は老後資金として

キープできるようになってほしいと思います。

上記の方(32歳)だと8年で1000万の貯蓄。

月、10万強を老後資金として

老後のために貯蓄して下さい。

この試算はご主人の給料だけで考えています。

奥さんがパートに出るようになれば

家計も楽になると思います。

是非頑張って下さい。