国民年金の退職(失業)による特例免除って知ってますか?

免除する条件として

前年の所得が参考にされます。

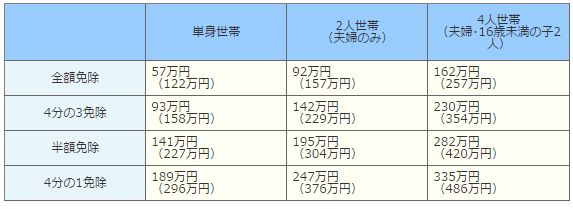

免除となる所得の目安は以下の通りです。

※ ()内は収入

※ いずれも、世帯主に給与収入がある場合を仮定しています

たとえば、標準的な4人世帯(夫婦・16歳未満の子2人)の場合、

所得金額が162万円以下なら全額免除。

230万円以下なら4分の3免除。

282万円以下なら半額免除、335万円以下なら4運の1免除となります。

失業してしまった人はどうする?

前年に所得があったものの

失業してしまって、突然収入が無くなった。

再就職できる見込みもたっていない場合がどうするの?

前年所得がしっかりとある人が失業者となった場合、

国民年金保険料の免除制度は利用できないってことになってしまう。

こういったケースを防ぐためにあるのが、「退職(失業)による特例免除」というものです。

これは、

本人の所得を除外して審査するものです。

特例免除とは

通常なら審査対象となる人の所得を

除外して審査しましょう。という制度です。

本来ならば

・ 申請者本人の所得

・ 配偶者(結婚相手)の所得

・ 世帯主(親)の所得

この3点が審査対象になるのに、

申請者本人の所得は除外して

・ 配偶者(結婚相手)の所得

・ 世帯主(親)の所得

上記2点のみが審査対象になるということです。

この制度を利用すると

奥さんが専業主婦で夫婦2人で生活していたとなると

世帯主本人の所得が除外されますから

この世帯の所得は0ということになります。

そうすると、上記に提示した所得の目安の表からみても

全額免除になりやすいのではないかと思います。

全額免除でも保険料の1/2は支払われる

たとえ、全額免除されたとしても

保険料を全額支払った金額の半分は支給されます。

全額免除 年金額1/2 (平成21年3月分までは1/3)

4分の1納付 年金額5/8 (平成21年3月分までは1/2)

2分の1納付 年金額6/8 (平成21年3月分までは2/3)

4分の3納付 年金額7/8 (平成21年3月分までは5/6)

ですから、失業などによって保険料が支払えない

あるいは、他の理由で払うことができないような場合は

そのままにしてしまうと

未納扱い

になってしまいます。

きちんと申請して減免が許可された場合は

未納扱いにはなりません。

もし、該当しているのか、「よくわからない場合は

そのままにせず、近所の年金事務所まで相談に行くことを

オススメします。

自分の年金は自分でまもりましょう!